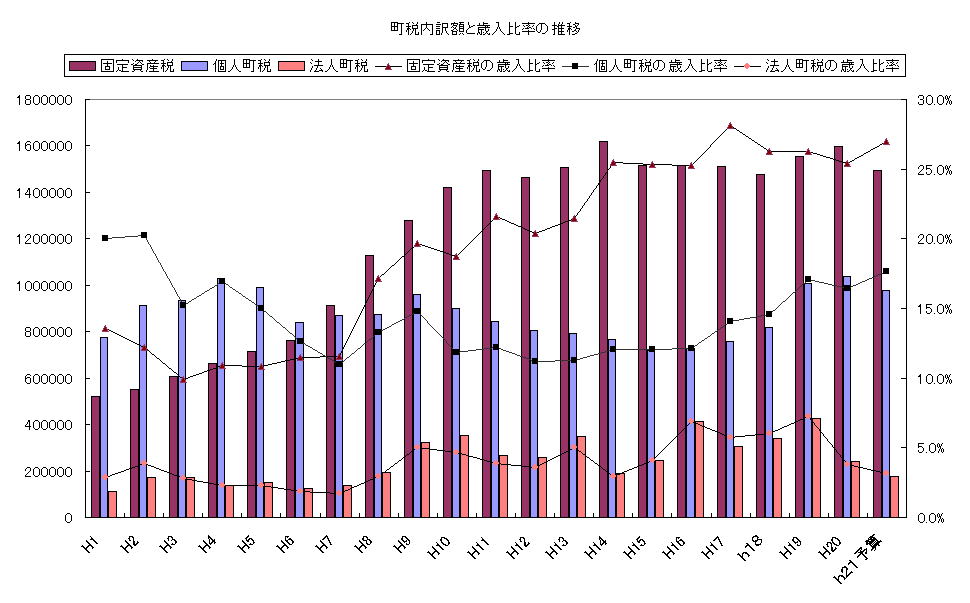

4、(2)、町税内訳の推移

嵐山町の町税は、固定資産税によるものが大きい。

法人町民税は、予定納税により前年に納め、翌年清算する。

その金額は、税収ではなく、決算では支出により表されるため、町税額では単純に表せない。

予定納税の過払いによる返還は、納税した日時より、14.5%の利息をもって返還しなければならず、自治体財政に大きな影響がある。

※現在、市町村で監査委員を税理士や公認会計士を選任することは、財政力がないためほとんどされていないが、監査委員より、この事実を指摘し、予定納税制度の

廃止を求めるべきではないか。予定納税のメリットは自治体にとってあるのだろうか。企業にとってはいまどき14.5%の利息のある金融商品はないので、大きなメリットだろう。

個人町民税は、高齢化の影響はまだでていないが、女性も働く環境を整えないかぎり、減額が続く。

下のグラフを見ると、この数年は、歳入のうち、町税の割合が高くなっている。繰り入れ金は、基金の取り崩しであることを考えると、どのようにして、高齢化社会で町税の増収をはかっていくかに焦点をおいた政策が必要である。

そのためには、女性・若い人・高齢者が働きやすい環境を嵐山町で整備していく必要がある。

下記のグラフは町税内訳額とその歳入比率の推移だが、不景気になると、法人税は減額になるが、固定資産税は、急激な落ち込みにはならず、固定資産税・個人町民税が嵐山町の歳入を支えていることがわかる。

近隣自治体の歳入で、地方税の比率をみると、一人当たりの地方税額が高いことがわかる。

歳入総額については、事業計画によっては地方債を抱えるため比較することはできないが、一人当たりの町税の比較をすると、滑川町に続いている。

市という大きな団体かどうかより、税金を納付する人がいるかいなかが大きな課題である。